Investering for dummies – I denne artikel vil vi gå i dybden med alt hvad du har brug for at vide for at komme igang med at investere i aktier og eventuelt andre finansielle aktiver (obligationer, investeringsforeninger, ETF’er m.m.). Guiden er lavet til begyndere, men også garvede investorer vil med stor sandsynlighed kunne læse guiden og finde elementer af den brugbar. Det er en relativ lang artikel, og den kunne sagtens være inddelt i mindre artikler eller være lavet til en mindre ebog. Den kan derfor også sagtens bruges til opslagsværk. Til sidst i guiden vil vi komme med en helt lavpraktisk trin-for-trin gennemgang af hvordan du kommer igang med aktieinvestering, herunder hvad man skal investere i og hvordan man kommer igang.

Da alt på siden er lavet af frivillige og stillet gratis til rådighed, vil det være en stor hjælp hvis du vil dele artiklen på sociale medier eller med venner og bekendte. Derved kan vi nå en større læserskare og hjælpe flere danskere med selv at komme igang med investering.

Bemærk at artiklen ikke skal ses som investerings-rådgivning og at aktier er forbundet med risiko.

Artiklen er delt op i flere underemner, så hvis du ser noget du synes du har helt styr på, så spring blot videre til næste afsnit.

Vi starter med at give en introduktion til basale begreber som er gode at kende når du skal investere. Til sidst i artiklen har vi lavet en kort investerings ordbog.

Mange tror at det kræver mange penge at komme igang med at investere, men det er ikke korrekt. Det kræver blot at du investere i det rigtige på den rigtige platform og at du er opmærksom på de omkostninger der er forbundet med din investering.

Hvorfor er det en god idé at investere

Hvis du læser dette, er der en vis sandsynlighed for at du allerede ved hvorfor investering er en god idé. Der er mange grunde til at folk investere, men hovedårsagen er typisk at folk ønsker at få mest muligt ud af deres opsparing. Med det lave renteniveau vi ser i øjeblikket, er investering i aktier blevet mere relevant end nogensinde.

Opsparing i banken – ingen eller negative renter

Lige pt. får du i bedste tilfælge 0% i rente når du sætter dine penge i banken. Hvis du har en større formue stående i banken, er flere banker nu også begyndt at opkræve negative renter, det betyder at du simpelthen betaler for at have dine penge stående i banken.

Inflation æder din opsparing

Inflation er et mål for det generelle prisniveau i samfundet. For eksempel kostede en liter sødmælk i 1920 0,52 kr., hvor en liter sødmælk i 2020 koster 8,95 kr. Prisen på en liter sødmælk koster altså mere end 17 gange så meget som for 100 år siden – dette kaldes inflation. Mælk er bare et eksempel, generelt gælder inflation for alle varer og købekraften af dine penge bliver altså forringet for hvert år. Før i tiden var inflationen væsenligt højere, men til gengæld fik man også en højere rente på sin indlånskonto i banken. Målet for EU er en inflation på omkring 2%, men lige pt. ligger Danmarks inflation på 0,8% (kilde: Danmarks Statistik).

Med 0 eller negativ rente, skal der derfor ikke meget matematik til før du kan se at du hvert år “taber” penge ved at have din opsparing stående i banken. For 100.000 kr. ville du i 1920 kunne købe ca. 192.300 liter mælk, mens du idag ville kunne købe ca. 11.200 liter mælk.

Investering – forventet afkast

Alternativet til at have dine penge i banken, er derfor at investere pengene. Når du investere dine penge, modtager du et afkast der afhænger af hvad du har investeret i. Dette vil vi komme mere ind på i næste afsnit. Kort fortalt, viser historien dog at aktiemarkedet i gennemsnit har givet ca. 7% i afkast om året justeret for inflation. Det skal dog nævnes at et år på aktiemarkedet sjældent giver de gennemsnitlige afkast, men derimod har store udsving. Dette er årsagen til at din tidshorisont er vigtig når du investere.

Dine penge arbejder for dig

Når du investere, får du som tidligere nævnt typisk et afkast der ligger væsenligt højere end det du kan forvente at få i rente. Hvis du i gennemsnit har et afkast på 7% om året justeret for inflation, kan man også sige at dine penge arbejder for dig, idet du hvert år tjener flere og flere penge, blot ved at have dem investeret. Dette kaldes også for renters rente effekten.

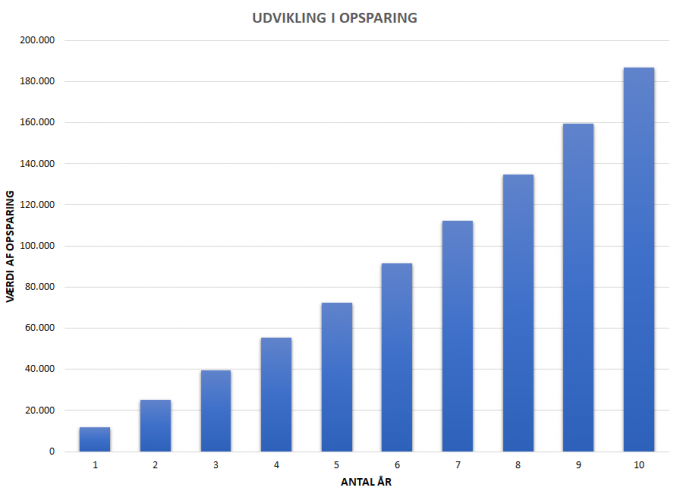

Du kan læse mere om renters rente effekten i vores artikel om hvad en månedlig opsparing på 1.000 kr. kan blive til på 10 år.

Her er en graf fra artiklen:

Grafen viser udviklingen hvis man indbetaler 1.000 kr. om måneden i 10 år med et årligt afkast på 10%.

Risiko ved opsparing i banken

De fleste mennesker tænker at det sikkert er risikofrit at have sine penge stående på en opsparingskonto i banken. Selvom risikoen er lille, er det dog ikke helt risikofrit, hvilket mange fandt ud af under finanskrisen i 2008. Her skete der det at mange banker krakkede og kunderne derfor ikke kunne få deres indskud (opsparing) udbetalt.

Hvis du sætter dine penge i banken og den går konkurs, vil du have et krav mod banken. Hvordan du står med dit krav afhænger af prioritetsstillingen, men typisk står man ret tidligt. Hvis banken ikke har nogle aktiver, vil man dog ofte ikke kunne undgå at man ikke kan tilbagebetale alle.

I EU er alle banker med en banklicens dog omfattet af indskydergarantien. Indskydergarantien dækker op til 100.000 euro (ca. 750.000 danske kroner), hvis banken skulle gå konkurs. De fleste vil altså være dækket af denne “forsikring”, men har du mere stående i en enkelt bank, skal du altså være opmærksom på dette.

Aktiv og passiv investering

Når man investerer taler man om aktiv og passiv investering. Valget mellem aktiv eller passiv forvaltning, er en del af den strategi man vælger af følge (mere om dette senere). Hvis man aktivt tager stilling til hvilke aktier der skal være i ens portefølje og udvælger enkeltaktier, er man en aktiv investor. Det kan også være man køber en investeringsforening, som klassificere sig selv som aktiv. Det betyder at investeringsforeningen har folk ansat til at udvælge de bedste aktier. Dette gør man fordi man tror man kan slå markedet, og skabe et højere afkast end hvis man havde købt eksempelvis et aktieindeks.

Passiv investering er det modsatte. Her køber man typisk en passiv investeringsforening eller ETF. Man tror ikke på at man selv, eller dem der administrere investeringsforeninger kan slå markedet, og er tilfreds med markedsafkastet. Flere studier har vist at de færreste kan slå markedet. Når det kommer til investeringsforeninger, har studier vist det samme, nemlig at de ikke kan slå markedet konsekvent over længere perioder. Der kan være enkelte perioder hvor de skaber et højere afkast, men over længere perioder skaber de et lavere afkast efter omkostninger ift. hvis man havde investeret i et passivt aktieindeks.

Læs mere om forskellen på aktiv og passiv investering.

Simpel investering – Finansielle aktiver

Dette afsnit giver en kort introduktion til simple investeringer, dette er gængse aktivklasser som aktier, investeringsforeninger, ETF’er og obligationer. Du kender måske nogle af dem i forvejen, men her forklare vi kort hvad de hver især går ud på.

Hvad er en aktie

En aktie er kort fortalt en ejerandel i en virksomhed. Når du køber en aktie, ejer du altså en del af en virksomhed. Hvis en virksomhed har udstedt 1000 aktier, og hver enkelt aktie koster 1000 kr., er virksomheden altså 1 million kroner værd. Hvis virksomhedens værdi stiger til 2 millioner kroner, og virksomheden stadig har 1000 aktier udstedt, vil hver aktie nu istedet koste 2000 kr. Dette kaldes også kursen på aktien, eller aktiekursen. Hvis du ejer 100 aktier i denne virksomhed, vil du derfor eje 10% af virksomheden.

Almindelig investorer handler typisk med aktier i børsnoterede selskaber. Dette er større selskaber, der har valgt at lade sig notere på en børs for at tiltrække kapital m.m. Når selskaber er noteret på en børs, skal de overholde en lang række krav omkring aflæggelse af regnskaber og information til omverdenen. Alle kan handle med aktier i selskaber der er noteret på en børs, og prisen på aktierne bliver bestemt efter udbud og efterspørgsel.

Ekspempler på nogle af de største danske børsnoterede selskaber er A.P. Møller Mærsk, Novo Nordisk og Danske Bank (samt mange mange flere).

Eksempler på IKKE børsnoterede større danske selskaber er LEGO og Bestseller. Disse virksomheder kan man altså ikke lige umiddelbart investere i.

Afkast på aktier

På aktier er der to muligheder for at opnå et afkast:

- Udbytter

- Stigning i aktiekursen

Udbytte er noget virksomheden kan vælge at udbetale hvert år. Typisk udbetaler virksomheder en del af deres overskud som udbytte. De kan dog også vælge at udbetale ekstraordinært udbytte af forskellige årsager. Vælger en virksomhed at udbetale 100 kr. i udbytte per aktie, og du ejer 10 aktier, vil du derfor modtage 1000 kr. i udbytte det pågældende år. Virksomheder vælger selv om de vil udbetale udbytte til investorerne, og man kan derfor ikke være sikker på at modtage udbytte hvert år. Nogle virksomheder har dog for vane at udbetale et årligt udbytte. Dette er typisk veletablerede selskaber der har eksisteret i mange år. Dette kaldes også for udbytte aktier.

I princippet betyder udbyttet ikke noget for dit afkast. Når et selskab udbetaler udbytte, falder aktiekursen i princippet med præcis det samme, så det ændrer ikke på værdien af virksomheden. Investorer har dog forskellige præferencer for udbytte, og dette kan man i sig selv skrive lange artikler omkring.

Udover udbytte består afkastet på aktier af stignigner i aktiekursen. Hvis du i starten af året køber en aktie til 100 kr., og sælger den året efter for 110 kr., har du altså haft et afkast på 10%. Aktiekursen bestemmes som sagt af udbud og efterspørgsmål på aktien, men grundlæggende prissættes aktier/virksomeder ud fra deres evne til at skabe overskud. Præcis hvordan virksomheder og aktier værdiansættes, vil vi ikke komme ind på, da dette igen er en hel videnskab i sig selv.

Risiko generelt og risiko ved aktier

Når du investere i aktier, har du en højere risiko end ved at have pengene stående i banken. Som tidligere beskrevet, køber du en del af en virksomhed når du køber en aktie. Din risiko afhænger altså af hvilke aktier du køber og kan være meget forskellig. En stor virksomhed med en lang historie, en god indtjeningskilde og et godt brand som eksempelvis McDonalds, vil ofte være mindre risikofyldt end en nystartet tech virksomhed der måske ikke har bevist at de kan tjene penge endnu. Man vil ikke se de store udsving i mindre risikofyldte aktier, men til gengæld kan man heller ikke forvente et gigantisk afkast.

Generelt kan man sige at jo højere risiko man tager, des højere afkast kan man også forvente over tid. Der er typisk en ligevægt mellem risiko og afkast. Dette skyldes at jo mere risikofyldt en investering er, jo højere forrentning vil investorer kræve af deres investering. Et højere forventet afkast er dog ikke ensbetydende med et højt realiseret afkast, da det jo kan gå begge veje. Det er dog vigtigt at forstå at man ikke kan forvente tårnhøje afkast hvis man ikke har lyst til at løbe en risiko.

Som sagt kan man i værste tilfælde miste hele sin investering når man køber en aktie. Oftest vil risikoen dog være mindre, og være begrænset til udsving i aktiekursen. Aktier er typisk afhængige af konjukturer og det generelle marked samt begivenheder der ligger udenfor virksomhedens kontrol. Dette kan eksempelvis være finanskriser, bobler samt virusudbrud, som alle påvirker aktiekurserne meget kraftigt i perioder.

Spred din risiko

Når man køber aktier, er det maksimale man kan miste det man har købt aktierne for, dvs. 100% af sin investering. Hvis man skal miste hele sin investering i en aktie, kræver det at den virksomhed man har købt aktier i går konkurs. Derfor er det også vigtigt at sprede sin investering i flere forskellige virksomheder, for derved at sprede sin risiko. Når du spreder din risiko, falder chancen for at du mister hele din investering hvis det skulle gå galt.

Måder at spreder sin risiko/diversificere sin investering:

- Købe aktier i flere forskellige virksomheder

- Købt forskellige aktivklasser – f.eks. aktier, obligationer og ejendomme

- Sprede sin investering på forskellige geografiske områder – Danmark, USA, Europa, Asien

- Sprede sin investering på forskellige brancher

En tommelfingeregel er at man skal købe 20 forskellige aktier, i forskellige geografiske områder og forskellige brancher for at have en veldiversificeret portefølje. For mange kan det dog være besværligt og dyrt at eje en masse forskellige aktier, og derfor er der mange der investerer i investeringsforeninger samt ETF’er (Exchange-Traded Funds), dette vil vi komme ind på senere.

Hvis du har købt aktier i mange forskellige virksomheder, skal alle virksomheder gå konkurs før du taber hele din investering. Hvis du har en veldiverdificeret portefølje, er chancen for dette næsten ikke-eksisterende. Køber du en indeksfond, der eksempelvis har aktier i 1000 forskellige af verdens største virksomheder, ville en konkurs af samtlige virksomheder betyde at hele samfundet og verdensøkonomien ville bryde sammen. I sådan et tilfælde ville selv din opsparingskonto ikke være noget værd.

Et andet vigtig begreb at snakke om i forbindelse med risiko, er ens tidshorisont, dvs. hvor lang tid man forventer at investere inden man skal bruge pengene. Dette kommer vi ind på senere. Kort sagt vil en længere tidshorisont betyde at man kan påtage sig en højere risiko, idet udsving på kort sigt ikke vil påvirke det langsigtede afkast.

Mange danskere nægter at investere i aktier med den begrundelse at risikoen er for stor. På samme tid har de købt et hus med 5% i udbetaling og finansieret det med et afdragsfrit variabelt forrentet lån. Dette svarer til at du lånte penge i banken til at købe aktier og samtidig satte alle pengene på én aktie, men mange tænker ikke over dette når de laver deres livs størtse investering – deres første boligkøb.

Hvad er en obligation

Når du køber en obligation, låner du i princippet den der udsteder obligationen penge. Til gengæld forpligter ustederen sig til at betale afdrag og rente på obligationen. Obligationer kan være skruet sammen på mange forskellige måder, med forskellige afdrags- og renteprofiler.

Obligationer kan være udstedt af forskellige instanser. Oftest er det stater og virksomheder der udsteder obligationer. Eksempel på de mest populære obligationer:

- Statsobligationer

- Realkredit obligationer

- Virksomhedsobligationer

Man høre ofte at obligationer er mere sikre end aktier. Dette er også tit tilfældet, men man kan også nemt finde eksempler på obligationer der er langt mere risikable end aktier. Eksempelvis kan man diskutere om en aktie i Novo Nordisk er mere risikabel end en græsk statsobligation. Årsagen til at man siger at obligationer er mindre risikable end aktier, er at hvis du køber en obligation og en aktie fra den samme virksomhed og virksomheden går konkurs, så vil indehavere af obligationer typisk stå før aktieonærerne med deres krav. Herudover har man som tidligere nævnt også en fast pengestrøm (cashflow) når man køber en obligation, hvilket man ikke har med aktier.

Når du køber en obligation betaler du en pris, dette er kursen på obligationen. Kursen kan svinge, men køber man til kurs 100 siger man at man køber til par. Til gengæld modtager man løbende en fastsat rente på sin obligation og eventuelt afdrag. Om man modtager afdrag (tilbagebetaling) afhænger af obligationen. Danske statsobligationer bliver udstedt som “stående lån”, dvs. de bliver ikke løbende betalt tilbage, men hele beløbet bliver tilbagebetalt ved udløb på obligationen.

Køber du for 1000 kr. af en 20-årig dansk statsobligation med 2% i rente til kurs 100, vil du hvert år i 20 år modtage 20 kr. i rente. Når obligationen udløber efter 20 år, vil du få dine 1000 kr. tilbage. Obligationer kan handles på børser ligesom med aktier. Hvis du skal bruge dine penge før om 20 år, har du derfor mulighed for at sælge dine obligationer til nogle andre. Det er dog ikke sikkert at du kan få det samme som du selv betalte (1000 kr.) når du sælger. Det afhænger af hvordan renteniveauet har udviklet sig siden du købte obligationen. Er renten efterfølgende steget til 4%, vil din obligation være mindre værd, og du kan måske kun få 800 kr. for den. Hvis renten istedet er faldet til 1%, vil din obligation være mere værd og du vil måske kunne sælge for 1200 kr. Dette skyldes at din obligation giver en rente på 2%, mens man i markedet kun kan få 1%, derved er din 2% obligation mere værdifuld.

Der kunne skrives meget mere om obligationer, men idet dette blot er ment som begynderinfo, vil emnet ikke blive behandlet yderligere her.

Risiko ved køb af obligationer

Man høre ofte at obligationer er mere sikre end aktier. Dette er også tit tilfældet, men man kan også nemt finde eksempler på obligationer der er mere risikable end bestemte aktier. Eksempelvis kan man diskutere om en aktie i Novo Nordisk er mere risikabel end en græsk statsobligation.

Obligationer kommer i mange forskellige afskygninger, og kan derfor have vidt forskellige risici. Her gælder der samme princip som ved aktier, jo højere risiko der er ved en obligation, des højere rente kan man få på den.

For nemmere at kunne vurdere risikoen på en obligation, findes der forskellige ratingbureauer hvor virksomheder m.m. kan få lavet en kreditvurdering og derved få sat en rating på deres obligationer. På denne måde er det nemmere at tiltrække investorer og dermed kapital.

Det mest tre største og mest kendte kreditrating bureauer er:

- Standard & Poor’s (S&P)

- Moody’s

- Fitch Group

Typisk inddeler man obligationer i to grupper:

- Investment-grade obligationer

- Højrenteobligationer, på engelsk “high-yield” eller “junk” bonds.

Alle de store bureauer bruger nogenlunde samme skala når de skal give obligationer en karakter:

| Moody’s | S&P | Fitch | |

|---|---|---|---|

| Aaa | AAA | AAA | Investment-grade |

| Aa1 | AA+ | AA+ | |

| Aa2 | AA | AA | |

| Aa3 | AA− | AA− | |

| A1 | A+ | A+ | |

| A2 | A | A | |

| A3 | A− | A− | |

| Baa1 | BBB+ | BBB+ | |

| Baa2 | BBB | BBB | |

| Baa3 | BBB− | BBB− | |

| Ba1 | BB+ | BB+ | High-yield (junk bonds) |

| Ba2 | BB | BB | |

| Ba3 | BB− | BB− | |

| B1 | B+ | B+ | |

| B2 | B | B | |

| B3 | B− | B− | |

| Caa | CCC | CCC | |

| Ca | CC | CC | |

| C | C | ||

| C | D | D |

Her er AAA den bedste rating og D den værste. Eksempelvis har danske statsobligationer en AAA rating.

Alle obligationer fra BBB- (Baa3) til AAA (Aaa) er det man klassificere som “investment-grade” obligationer. Alt under er non-investment grade obligationer, også kaldet high-yield obligationer samt “junk bonds”.

Spred din risiko

Ligesom ved aktier, er det en god idé at sprede risikoen når man investere i obligationer. Investerer man i AAA statsobligationer, er risikoen dog yderst begrænset. Går men derimod efter at få et højere afkast med high-yield virksomhedsobligationer, gælder de samme råd som for aktier: spred din investering ud på flere forskellige investeringer! Ligesom der findes investeringsforeninger og ETF’er for aktier, findes det også for obligationer. Mere om dette senere.

Hvad er en investeringsforening

En investeringsforening er en sammenslutning af investorer der er gået sammen for at investere. I praksis er det dog hovedsageligt banker der sidder på de største investeringsforeninger, og går du ned i banken vil du ofte også få anbefalet at investere i netop deres investeringsforeninger.

Investeringsforeninger kan være aktive og passive, og have vidt forskellige investeringsstrategier. Det smarte ved investeringsforeninger, er at man ved relativt få midler, kan få adgang til en stor portefølje af aktier eller obligationer i forskellige brancher og geografiske regioner. For eksempel kan man købe for 10.000 kr. i en invsteringsforening der har mere end 1000 forskellige aktier fordelt på hele verden og i forskellige brancher. Skulle man ud og investere 10.000 kr. i så mange aktier, ville det blive meget dyrt.

Der findes et utal af investeringsforeninger, med forskellig risikoprofil og strategi. Nogle investeringsforeninger er rettet mod en bestemt branche, mens andre er rettet mod bestemte regioner. Man kan derfor relativt nemt sammensætte en fornuftig diversificeret portefølje. Ulempen er at der modsat investering i aktier, er omkostninger forbundet med en investeringsforening. Dette består hovedsageligt at administrationsomkostninger. De ligger typisk mellem 0,5% – 2% og fratrækkes før afkastet bliver tilskrevet. Dette gælder ofte uanset om fonden har haft et positivt overskud eller ej. Har man købt en aktivt forvaltet investeringsforening med 2% i ÅOP (årlige omkostnigner i procent), skal fonden altså generere et afkast på over 2% før man begynder at tjene penge. Dette er også årsagen til at passive investeringsforeninger med lave omkostninger, outperformer aktivt forvaltede investeringsforenigner over tid. Investerer man over en lang tidsperiode, vil selv små forskellige i det årlige afkast give store udsving, og det er derfor vigtigt at man har fokus på omkostninger når man investerer.

Risiko ved investeringsforeninger

Risikoen ved investeringsforeninger afhænger af hvilke aktiver de er investeret i og kan varirer meget. Alle investeringsforeninger har dog en risikoklasification der går fra 1-7, hvor 7 er den højeste risiko og 1 er den laveste risiko. Investeringsforeninger kan være investeret i aktier og obligationer, eller en kombination af disse. Du kan også finde investeringsforeninger der investerer i alternative investeringer. Generelt kan man dog sige at risikoen er mindre end ved at investere i en enkelt aktie, idet man får adgang til en masse aktier når man investere i en investeringsforening.

Hvad er en ETF

ETF står for Exchange-Traded Fund. ETF’er fungerer som investeringsforeninger, men bliver handlet på børsen og er ikke en forening. Ligesom investeringsforeninger indeholder de ofte forskellige værdipapirer som aktier eller obligationer eller en kombination, og kan fås i et utal af varianter. Der findes både aktive og passive ETF’er, men når man snakker om ETF’er er det typisk passive ETF’er der menes. De følger ofte et indeks, som eksempelvis det danske C25 indeks (som indeholder de 25 mest handlede aktier i Danmkark).

ETF’er har vundet større og større indpas de seneste par år, da investorer er blevet mere opmærksomme på omkostninger. Der findes flere forskellige udbydere af ETF’er, hvor de største er Vanguard og BlackRock (iShares). Specielt de passive ETF’er er populære, da de har ekstremt lave omkostninger. Eksempelvis udbyder BlackRock iShares Core S&P 500 UCITS ETF, hvor de årlige omkostninger i procent kun udgør 0,07%. Denne fond søger at følge resultatet af et indeks, der består af 500 amerikanske large cap-selskaber (S&P 500). Et indeks som historisk har klaret sig ekstremt godt.

Generelt er udbuddet er ETF’er større end investeringsforeninger, og har derfor større valgmuligheder når det kommer til at sammensætte en portefølje.

Læs mere om ETF’er (Exchange-Traded Funds).

Fordelene ved passive ETF’er er derfor at man for meget lave omkostninger kan få eksponering til hele verden, og herudover kan sammensætte sin portefølje så den passer præcist til ens behov. Ulempen ift. investeringsforeninger, er den måde ETF’er beskattes på, mere om dette i næste afsnit.

Risici ved ETF’er

Risikoen ved ETF’er er det samme som ved investeringsforeninger, det afhænger altså af hvilke aktiver der er investeret i. Generelt gælder det også at man har lavere risiko en ved investering i få aktier, da man har en større risikospredning.

Fordele og ulemper ved aktier, obligationer, investeringsforeninger og ETF’er

Nedenfor er kort opsummeret de fordele og ulemper der er ved de forskellige finansielle aktivklasser vi lige har gennemgået.

| Aktivklasse | Fordele | Ulemper |

|---|---|---|

| Aktier |

|

|

| Obligationer |

|

|

| Investeringsforeninger |

|

|

| ETF’er (Exchange-Traded Funds) |

|

|

Tidshorisont og risikoprofil

En vigtig del af investering i aktier og obligationer, er at gøre op med sig selv hvad ens tidshorisont og risikoprofil er. Tidshorisonten er vigtig, idet den er med til at afgøre hvor stor en risiko man kan løbe. Her er det vigtigt at være realistisk, og sætte mål for hvad det er ens opsparing skal bruges til. Spare man op til noget bestemt, eller har man bare brug for at investere sine penge langsigtet. Årsagen til at man kan tage større risiko med en længere tidshorisont, skyldes at aktier svinger en del på kort sigt. På længere sigt, viser historien dog at aktier leverer et solidt positivt afkast, så risikoen hvis man har en lang tidshorisont er derfor begrænset.

Når man sætter sin tidshorisont, er det også en god idé at gøre op med sig selv hvor fleksibel den er. Har man en tidshorisont på 5 år, men kan være fleksibel omkring denne, er det en stor fordel og man kan måske tåle at gå lidt op i risko. Hvorfor er fleksibilitet en fordel tænker du måske. Forestil dig at du investerer med en tidshorisont på 5 år, men du er egentlig ret fleksibel omkring dette og behøver måske ikke pengene. Du investerer derfor med høj risiko, og vælger at sætte hele din investering i aktier. Lige inden der er gået 5 år, kommer der en krise og aktiemarkedet falder 20%. Hvis du stod og skulle bruge pengene nu var der intet at gøre, og du var nødt til at acceptere tabet på 20% i det år. Det der dog ofte sker når der har været store tab på aktiemarkedet, er at aktierne hurtigt vinder det tabte tilbage. Hvis du har muligheden for at vente, er der derfor en god chance for at din investering vil genvinde det tabte.

Gode råd til valg af tidshorisont:

- Invester ikke penge du har brug for indenfor nærmeste fremtid (ofte indenfor 0-2 år), eksempelvis opsparing til ferie, ny computer m.m.

- Vær realistisk omrking din tidshorisont

- Overvej om din horisont er fleksibel

- Begynd evt. at trappe ned i risiko op til at du skal bruge dine penge

Risikoprofil

Din risikoprofil afgør hvor stor en risiko du vil løbe og er meget individuelt fra person til person. Herudover afhænger det som tidligere nævnt af ens tidshorisont, da en længere tidshorisont giver mulighed for flere “bump på vejen”. Aktiemarkedet er historisk set altid steget når man ser på det over en længere periode. Historisk afkast er ingen garanti for fremtidigt afkast, men de fleste tror nu alligevel at verden vil blive ved med at udvikle sig og vi fortsat vil se vækst fremover.

Man siger at man først finder sin rigtige risikoprofil i det øjeblik hvor man har prøvet at miste penge. Det er derfor vigtigt man grundigt overvejer hvor meget risiko man er villig til at løbe, og hvor meget man kan tåle at tabe. Har man først tabt penge som følge af et generelt fald på aktiemarkedet, kan det ofte være en dårlige idé at sælge og tage tabet, idet markedet altid er kommet igen efter noget tid. Dette gør også at det er vigtigt at sætte en realistisk tidshorisont, så man har tid til at komme sig hvis der skulle komme nogle “bump på vejen”.

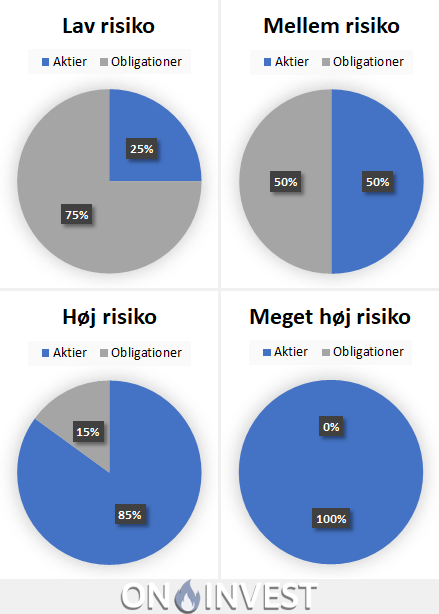

Sammensætning af portefølje ud fra risikoprofil og tidshorisont

Din tidshorisont og riskoprofil skal du bruge når du skal sammensætte din portefølje. Det er disse to ting kombineret der afgør hvordan du skal investere dine penge. Der er ingen klare regler for hvor mange aktier man skal have ud fra bestemte tidshorisonter og risikoprofil. Går du ned i banken vil det også være forskelligt hvad du får anbefalet, afhængig af hvilken bank det er.

Som tidligere nævnt findes der også forskellig risiko på aktier, obligationer og investeringsforeninger, hvilket heller ikke gør det nemmere.

Man kan dog godt lave nogle lidt grove skitseringer af hvordan man kan sammensætte en portefølje, afhængig af risiko.

Skal du bruge pengene indenfor 3 år, vil det som udgangspunkt nok ikke være den bedste idé at investere pengene. En tidshorisont på 5 år er en god tommelfingeregel, idet renten på sikre obligationer er utrolig lav i øjeblikket.

Her er et eksempel på hvordan en porteføljesammensætning kunne se ud for en person med en tidshorisont på omkring 10 år:

Med obligationer menes der investment-grade obligationer, typisk stats- og realkreditobligationer med meget lav risiko.

Personligt vægter jeg mest imod at have flest aktier, idet de har performet langt bedre end obligationer over tid, men jeg har også en meget stor tolerance for risiko.

Beskatning: hvordan beskattes aktier, obligationer, investeringsforeninger og ETF’er

I dette afsnit vil beskatning af de forskellige aktiver blive gennemgået. Bemærk at materialet her på siden alene har til formål at informere generelt om udvalgte retsregler. Har du behov for at træffe beslutning om, hvorvidt – og i givet fald hvordan – du skal handle i et konkret tilfælde, bør du altid søge bistand hos en skatterådgiver eller anmode SKAT om et bindende svar.

Beskatningen har stor betydning for hvor attraktiv en investering er, idet en høj beskatning vil føre til et lavere nettoafkast på sigt.

Denne beskrivelse omhandler privatpersoner i Danmark der investere med frie midler, hvis din situation er anderledes kan reglerne være anderledes. Reglerne kan også være ændret siden artiklen blev skrevet.

Vi vil ikke gå i detaljer her, men blot informere om de overordnede regler. Hvis du er interesseret i at læse mere, bør du besøge SKAT’s hjemmeside for mere information.

Vi går ud fra at du ikke ejer aktier fra før 31.12.2015, idet i nogle tilfælde gælder særlige regler herom.

Beskatning af aktier – når du køber og sælger aktier og værdipapirer

Forudsætning:

- Bopæl i Danmark

- Investering i frie midler

Beskatning ved køb og salg: kursgevinster

Når du investere med frie midler, beskattes du først når du sælger din aktie igen, dette kaldes realisationsprincippet.

- Kursgevinst ved salg beskattes som aktieindkomst.

- Tab ved salg kan modregnes i fremtidige gevinster og udbytter.

Beskatning af udbytte

Udbytte beskattes som aktieindkomst. Investeringsforeninger vil typisk have fratrukket noget eller hele skatten inden de udlodder udbytte.

Aktieindkomst

Aktieindkomst er den samlede indkomst der stammer fra gevinster ved køb og salg af aktier m.fl. samt udbytte.

Følgende investeringer beskattes som aktieindkomst:

- Investering i aktier

- Investering i andele i aktiebaserede investeringsforeninger

- Investering i aktiebaserede ETF’er

Hvordan beskattes aktieindkomst

Hvor meget du skal betale i skat af din aktieindkomst, afhænger af hvor meget du har tjent:

- Aktieindkomst under 55.300 (2020) beskattes med 27%

- Aktieindkomst over 55.300 (2020) beskattes med 42%

Kilde: https://skat.dk/skat.aspx?oid=2035568

Tidspunkt for beskatning

Vær opmærksom på at det er forskelligt hvordan aktieindkomst beskattes. Som tidligere nævnt beskattes aktieindkomst fra børsnoterede aktier efter realisationsprincippet. Dette gælder dog ikke al aktieindkomst.

Der er to overordnede principper for beskatning:

- Realisationsprincippet: beskatning sker i det år hvor tab eller gevinst er realiseret (typisk ved salg og udbytte).

- Lagerprincippet: beskatning sker årligt, tab eller gevinst beregnes som forskellen fra starten til slutningen af året.

Tidspunkt for beskatning for forskellige typer af aktieindkomst:

- Børsnoterede aktier: realisationsprincippet

- Aktiebaserede investeringsforeninger

- Udbyttebetalende: realisationsprincippet

- Akkumulerende: lagerprincippet

- Aktiebaserede ETF’er: lagerprincippet

Generelt set, vil realisationsprincippet give et bedre afkast end lagerprincippet. Dette skyldes at da du ikke betaler skat hvert år, vil din investering generere et højere afkast (renters rente).

Tab på aktier

SKAT skriver følgende om fradrag ved tab på aktier:

Du kan kun fratrække tab på aktier, optaget til handel på et reguleret marked, i aktieudbytter og gevinster ved salg af andre aktier, der er optaget til handel på et reguleret marked.

Hvis dit tab er større end det samlede beløb af dine aktieudbytter og gevinster (kaldet aktieindkomst), får du fradrag for det resterende tab i denne rækkefølge:

– Det overskydende tab trækkes automatisk fra i summen af din samlevende ægtefælles aktieudbytter og gevinster opgjort efter fradrag af din ægtefælles tab. Denne overførsel er obligatorisk.

– Er der stadig et overskydende tab, bliver det overført til de efterfølgende år, hvor det modregnes automatisk først hos dig og dernæst hos din ægtefælle. Et fremført tab skal modregnes i takt med, at der er nettogevinst mv. i de efterfølgende indkomstår.

Læs mere om på SKAT.dk. Her kan du også læse om tab på aktier, der ikke er optaget til handel på et reguleret marked (unoterede aktier).

Opgørelse af aktieindkomst

Hovedreglen er at gevinster og tab opgøres efter gennemsnitsmetoden.

Dette betyder at gevinsten bliver opgjort som forskellen mellem salgssummen for de solgte aktier og den gennemsnitlige købesum for aktierne.

Skal jeg selv indberette skat ved køb og salg af aktier?

Nej – køber du børsnoterede aktier igennem en dansk handelsplatform, vil de i de fleste tilfælde indberette alt hvad der er brug for til skat.

Beskatning af obligationer

Igen skal beskrivelse her ses som general information, og at der kan være regler og undtagelser afhængig af situationen. Hvis du er i tvivl om noget, så kontakt da altid SKAT eller en skatterådgiver. Vi tager forbehold for fejl, mangler eller ændret skattelovgivning m.m.

Overordnet findes der to typer af gevinst/tab ved handel med obligationer:

- Kursgevinst eller kurstab ved køb eller salg

- Løbende renteindtægter

Beskatning af investeringsforeninger

Beskrivelse af beskatning på investeringsforeninger kommer snart.

Beskatning af ETF’er (Exchange-Traded Funds)

Beskrivelse af beskatning på ETF’er kommer snart.

Aktiesparekonto – beskatning

Aktiesparekonto har en meget simpel beskatningsform. På aktiesparekonto beskattes du hvert år af eventuelle gevinster med 17% (lagerbeskatning). Hvis du har haft tab kan du fradrage det i fremtidige gevinster.

Beskatning af afkast på pensionsmidler

Vi har tidligere beskrevet hvordan frie midler beskattes. Men hvordan beskattes pensionsmidler?

Beskatning af afkast på pensionsmidler er relativt simple. Gevinster og udbytter på en pensionsordning beskattes med PAL-skat (pensionsafkastskat).

PAL-skatten er på nuværende tidspunkt på 15,3% (2020).

Pensionsafkastskat afregnes efter lagerprincippet. Det betyder at man hvert år i december beregner gevinster og renter, uanset om det er realiseret eller ej.

Har man haft et tab (negativ PAL-skat), kan det fremføres til fremtidige gevinster i kommende år og på den måde modregnes i fremtidig PAL-skat.

Opkrævning af PAL-skat sker medio januar.

Beskatning på afkast på selskabsmidler

Investerer du i aktier igennem et selskab, for eksempel et ApS (anpartsselskab), indgår gevinsten i selskabsindkomsten og beskattes efter lagerprincippet. Det betyder at man hvert år betaler skat af afkastet.

Tab på aktier kan trækkes direkte fra i selskabsindkomsten.

Udbytter indgår også i selskabsindkomsten, dog kan fremførte tab ikke modregnes i udbytte.

Bemærk at der kan være specielle situationer hvor beskatningen er anderledes, eksempelvis hvis selskabet ejer mere end 10% af aktierne.

Omkostninger: Hvad koster det at investere i aktier

I dette afsnit vil vi komme ind på hvad det koster at investere og hvilke omkostninger du skal være opmærksom på. Afsnittet er stadig under udarbejdelse.

Eksempel

Depot

Kurtage

Valutaomregning

Løbende omkostninger – ÅOP

Hvor handler man aktier – valg af handelsplatform

I dette afsnit vil vi komme ind på hvilke handelsplatforme vi anbefaler at bruge til at investere.

vi kommer ind på:

Bankerne

Nordnet

Saxo Bank

Afsnittet er stadig under udarbejdelse.

Undgå bankens høje gebyrer

Pas på gebyrer når du handler via banken – mere info kommer snart.

Begynderguide: trin-for-trin guide til investering

Begynderguiden er stadig under udarbejdelse. Guiden kommer til at indeholde:

Tidshorisont

Risikoprofil

Platform

Strategi

Eksempel – investering af 50.000 kr.

TL;DR – Too Long Didn’t Read

Hvis man kortfattet skal opsummere artiklen i nogle hovedpunkter, er følgende et godt bud:

- Investering behøver ikke være svært – alle kan komme igang.

- Gør dig klart hvornår du skal bruge pengene (tidshorisont) og hvad din tolerance for risiko er (risikoprofil).

- Reducer risiko ved at diversificere i mange aktiver (flere forskellige aktier og/eller obligationer). F.eks. via passive ETF’er.

- Minimér dine omkostninger, både ved køb og salg, men også løbende omkostninger (bankerne tager høje gebyrer for investering). Dette kan gøres ved at investere igennem en billig handelsplatform og købe billige indeksfonde.

- Læg en strategi for din investering:

- Populær strategi: Passiv investering i indeksfonde.

- Investér løbende og hold fast i din investering – der vil altid komme op og nedture og studier viser at det ikke kan betale sig at prøve at time markedet.

FAQ – Ofte stillede spørgsmål

Hvor mange penge skal man have for at komme igang med aktieinvestering?

Svar: Du kan komme igang uanset hvor lidt eller meget du har sparet op. Det er bare vigtigt at du er opmærksom på omkostningerne når du investere.

Investerings begreber – Ordbog

Aktie:

Obligation:

Investeringsforening:

ETF:

Depot:

Kurtage: